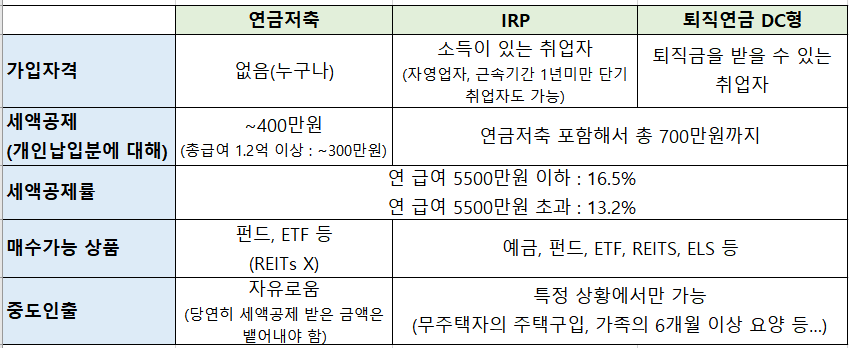

IRP, 퇴직연금 DC형 운용사 옮기기 (은행 -> 증권사) 웬만하면 애초에 증권사에서 만들자... *** 댕꿀이의 세 줄 요약*** 1. IRP & DC로 ETF, 리츠 등을 거래하려면 증권사에서 개설해야 한다. 2. 이미 은행에서 만들었더라도, 운용사를 변경할 수 있다. 3. 삼성증권의 경우, IRP는 어플에서 이전 가능하며 DC는 증권사 담당 직원과 재직 중인 회사의 담당부서에 요청해야 한다. 이전 글에서도 언급했듯이, IRP와 퇴직연금 DC형으로 ETF, 리츠를 거래하려면 증권사에서 개설을 해야 한다. 실제로 이러한 점 때문에 많은 퇴직연금, IRP, ISA 계좌가 증권사로 이동하고 있다고 한다. 은행들이 본인들도 ETF 중개를 할 수 있게 해달라고 목소리를 내었는데, 7월 8일 금융위가 "법령 ..